| Rubros (Cifras completas y porcentajes) | Feb -2010 | Sistema Bancario | Total Sistema |

| Cuota de Mercado | | | |

| 1.- Captaciones del Publico | 61,561,318,250.63 | 61,558,953,206.94 | 61,561,318,250.63 |

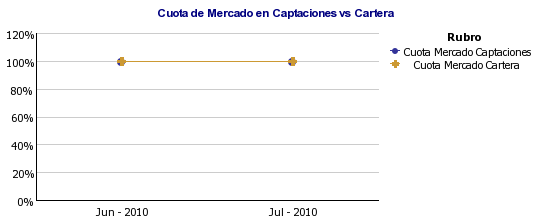

| 2.- Cuota de Mercado en Captaciones del Público | 100.00% | 100.00% | 100.00% |

| 3.- Cartera de Créditos Bruta | 43,117,323,892.12 | 42,180,812,059.98 | 43,117,323,892.12 |

| 4.- Cuota de Mercado de Cartera de Créditos Bruta | 100.00% | 97.83% | 100.00% |

| Calidad del Activo | | | |

| 1.-TOTAL ACTIVOS IMPRODUCTIVOS NETOS | 21,958,650,684.15 | 21,895,630,571.58 | 21,958,650,684.15 |

| 2.- Activos Improductivos Brutos / Activo Total | 29.09% | 29.21% | 29.09% |

| 3.- Activos Improductivos Netos / Activo Total | 26.02% | 26.29% | 26.02% |

| 4.- Indice de Morosidad de Cartera de Créditos Bruta | 3.24% | 3.09% | 3.24% |

| 5.- Indice de Morosidad de Cartera de Créditos neta | -1.60% | -1.55% | -1.60% |

| 6.- Cobertura de la Cartera de Créditos Improductiva | 148.09% | 148.97% | 148.09% |

| 7.- Cobertura de la Cartera de Créditos Bruta | 4.80% | 4.60% | 4.80% |

| 8.- Cartera de Riesgo / Cartera Bruta | 10.97% | 10.88% | 10.97% |

| Situación de la Cartera de Crédito Bruta | | | |

| 1.- CARTERA DE CRÉDITO BRUTA POR SITUACIÓN | 100.00% | 100.00% | 100.00% |

| 1.1 - Créditos Vigentes | 89.03% | 89.12% | 89.03% |

| 1.2 - Créditos Prorrogados | 0.84% | 0.86% | 0.84% |

| 1.3 - Créditos Reestructurados | 6.89% | 6.94% | 6.89% |

| 1.4 - Créditos Vencidos | 2.34% | 2.26% | 2.34% |

| 1.5 - Créditos en Cobro Judicial | 0.90% | 0.82% | 0.90% |

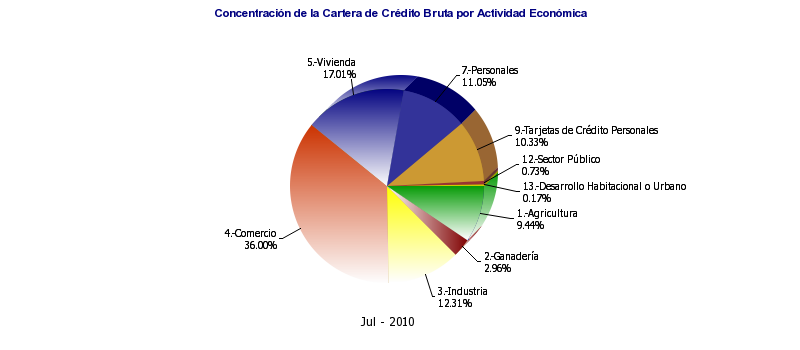

| Concentración de la Cartera de Crédito Bruta por Actividad Económica | | | |

| 1.-Agricultura | 8.86% | 9.03% | 8.86% |

| 2.-Ganadería | 3.28% | 3.32% | 3.28% |

| 3.-Industria | 9.23% | 9.23% | 9.23% |

| 4.-Comercio | 35.78% | 34.92% | 35.78% |

| 5.-Vivienda | 15.69% | 15.90% | 15.69% |

| 6.-Servicios | 0.00% | 0.00% | 0.00% |

| 7.-Personales | 10.29% | 10.36% | 10.29% |

| 8.-Extrafinanciamiento | 4.82% | 4.93% | 4.82% |

| 9.-Tarjetas de Crédito Personales | 10.15% | 10.38% | 10.15% |

| 10.-Tarjetas de Crédito Corporativas | 0.30% | 0.30% | 0.30% |

| 11.-Tarjetas de Crédito Microfinanzas | 0.32% | 0.32% | 0.32% |

| 12.-Sector Público | 1.12% | 1.15% | 1.12% |

| 13.-Desarrollo Habitacional o Urbano | 0.16% | 0.16% | 0.16% |

| 14.-Otros | 0.00% | 0.00% | 0.00% |

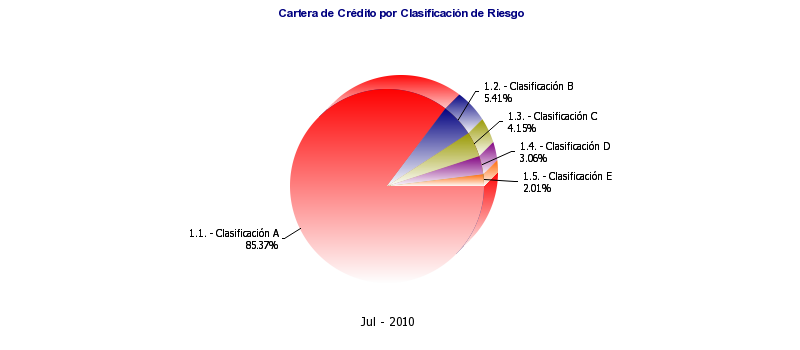

| Cartera de Crédito por Clasificación de Riesgo | | | |

| 1.- TOTAL EVALUACIÓN DE CARTERA | 100.00% | 99.99% | 100.00% |

| 1.1. - Clasificación A | 86.03% | 86.15% | 86.03% |

| 1.2. - Clasificación B | 6.24% | 6.29% | 6.24% |

| 1.3. - Clasificación C | 3.73% | 3.72% | 3.73% |

| 1.4. - Clasificación D | 2.47% | 2.45% | 2.47% |

| 1.5. - Clasificación E | 1.53% | 1.38% | 1.53% |

| 1.6. - Sin Clasificación | 0.00% | 0.00% | 0.00% |

| Suficiencia Patrimonial | | | |

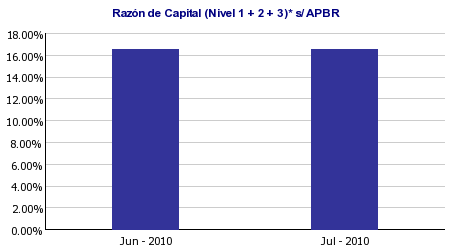

| 1.- Razón de Capital (Nivel 1 + 2 + 3)* s/ APBR | 16.39% | 16.36% | 16.39% |

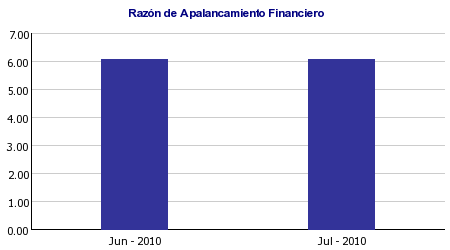

| a.- Razón de Apalancamiento Financiero (Nivel 1+2+3) | 6.1024 | 6.1129 | 6.1024 |

| b.- Razón de Endeudamiento (Nivel 1 + 2 + 3) | 8.7329 | 8.8759 | 8.7329 |

| 2.- Vulnerabilidad del Patrimonio | -8.45% | -8.21% | -8.45% |

| Rentabilidad y Beneficio | | | |

| 1.- Rentabilidad Media del Activo Productivo ( r ) | 13.36% | 13.24% | 13.36% |

| 2.- Costo Medio del Pasivo con Costo ( c ) | 4.12% | 4.09% | 4.12% |

| 3.- Margen de Intermediación (1-2) (r-c) | 9.24% | 9.15% | 9.24% |

| 4.- Grado de Absorción del Margen Financiero Bruto | 95.79% | 96.03% | 95.79% |

| 5.- Grado de Absorción del Margen Financiero Neto | 151.72% | 151.88% | 151.72% |

| 6.- Gastos de Transformación como % Activo Total Promedio | 6.88% | 6.79% | 6.88% |

| 7.- Ingresos Ordinarios / Gastos de Transformación | 189.06% | 190.28% | 189.06% |

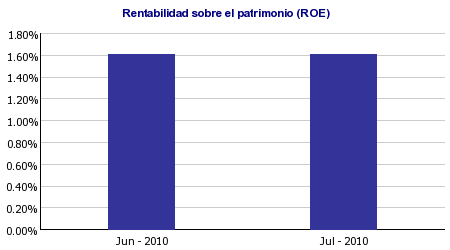

| 8.- Rentabilidad sobre el Patrimonio (3x4) | 3.03% | 3.60% | 3.03% |

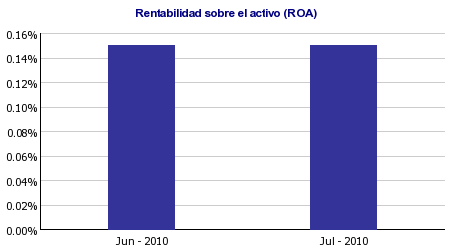

| 9.- Retorno de la Inversión (1x2): ROA | 0.29% | 0.34% | 0.29% |

| 10.- Apalancamiento Financiero | 10.4624 | 10.5864 | 10.4624 |

| Liquidez y Gestión de Pasivos | | | |

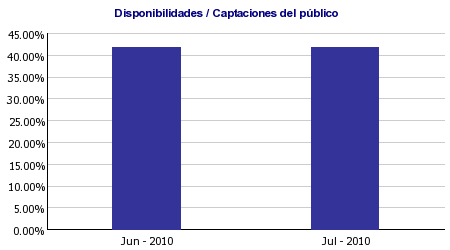

| 1.- Disponibilidades / Captaciones del Público | 42.35% | 42.17% | 42.35% |

| 2.- Disponibilidades / Cartera de Crédito Bruta | 60.47% | 61.55% | 60.47% |