INFORME

FINANCIERO AL CIERRE DEL 2007

A.- ANALISIS FINANCIERO DEL SISTEMA (BANCOS Y FINANCIERAS)

Al cierre

del año 2007, el sistema bancario nicaragüense estaba conformado por siete

bancos comerciales, tres financieras no bancarias y una financiera de segundo

piso; los que en apego con lo establecido en

1.

Infraestructura y recursos humanos

El sistema financiero

cerró el año 2007 con un total de 323 sucursales y ventanillas, las que se

incrementaron en 53 respecto a las 271 oficinas existentes en diciembre de

2006. De éste incremento, el 50.6% se radicaron en Managua. El incremento de

oficinas observado, se debió en gran parte a la incorporación de las 27

oficinas de Financiera Fama, S.A., institución que comenzó a operar en enero de

2007.

A la misma fecha, el sistema financiero contó con

7,903 empleados, de los cuales 141 fueron temporales. Este número de empleados

determinó un incremento de 2,212 en comparación con el año anterior.

2. Desempeño financiero de la industria

a. Análisis y comentarios de rubros del Balance General

Activos:

Los activos totales sumaron C$64,484.1 millones. Crecieron

en C$10,319.7 millones, el 19.1% respecto a los activos por C$54,164.4 millones

que habían al cierre de diciembre de 2006. El mayor crecimiento de los activos

correspondió principalmente a la cartera de crédito neta con un incremento de

C$9,471.1 millones (31.3% respecto al saldo de diciembre de 2006 que fue de

C$30,295.9 millones).

Pasivos

Por su parte, los pasivos sumaron C$58,108.7

millones y se incrementaron en C$9,251.7 millones, el 18.9% respecto al pasivo

que había a diciembre de 2006 por C$48,857.0 millones. El mayor crecimiento

correspondió a los depósitos con un incremento de C$6,661.9 millones, el 17.2%

respecto al saldo total de depósitos que había a diciembre de 2006 por

C$38,792.8 millones.

Participación de

Mercado de Depósitos:

Cinco de las nueve

entidades captadoras de depósitos del público continuaron manteniendo la mayor

participación del mercado: BANPRO, BANCENTRO, BAC, BDF y BANCO UNO. Asimismo,

como puede observarse en los cuadros siguiente, algunas entidades financieras

han incrementado su participación de mercado; tal es el caso del BANPRO, BANCENTRO,

BAC y PROCREDIT.

A continuación, insertamos gráficos comparativos,

en los que se refleja la estructura de los tipos de depósitos mantenidos al

cierre del año 2007 y 2006.

Participación del Mercado de la Cartera de Créditos

Bruta:

La cartera bruta a final de 2007 fue de C$41,267.09

millones. La participación del mercado de la cartera de crédito estuvo

concentrada principalmente en cinco entidades (BANPRO, BANCENTRO, BAC, BDF y

BANCO UNO). Durante el año, BDF, BANCO UNO y FINARCA, reflejaron una disminución

de su cuota de mercado. En el resto de entidades del sistema bancario, se

observa que las mismas experimentaron incrementos moderados en su cuota de

mercado, debido principalmente al crecimiento del crédito de consumo y el

crédito comercial.

El crédito continúa

concentrado mayoritariamente en el sector comercio con el 27.61%, vivienda con

el 13.36% y los créditos de consumo (Tarjetas de Crédito y Créditos Personales)

en su conjunto concentran el 31.63%. Estructuralmente, los créditos de consumo

reflejaron un crecimiento del 1.6 puntos porcentuales; mientras que, el crédito

en otros sectores de la economía, tales como, la agricultura y la industria,

experimentaron una disminución en su participación del 1.9 puntos porcentuales.

El crédito continúa

concentrado mayoritariamente en el sector comercio con el 27.61%, vivienda con

el 13.36% y los créditos de consumo (Tarjetas de Crédito y Créditos Personales)

en su conjunto concentran el 31.63%. Estructuralmente, los créditos de consumo

reflejaron un crecimiento del 1.6 puntos porcentuales; mientras que, el crédito

en otros sectores de la economía, tales como, la agricultura y la industria,

experimentaron una disminución en su participación del 1.9 puntos porcentuales.

b. Análisis de indicadores

Adecuación de Capital:

Al cierre de diciembre de 2007, el sistema

financiero se encuentra adecuadamente capitalizado, reflejando un índice de

adecuación de capital del 14.09%. Este nivel de capitalización le

permite a la banca nicaragüense, tener capacidad para incrementar sus activos

de riesgo en el orden de C$19,833.3 millones, superior en C$3,468.3 millones a

la reflejada en diciembre de 2006 por C$16,365.04 millones. Asimismo, el

sistema financiero cuenta con una suficiencia patrimonial que le permite cubrir

sus activos inmovilizados (conformados por la cartera vencida y en cobro

judicial, otras cuentas por cobrar, bienes de uso y otros activos) hasta en 176.0%

y por consiguiente, no existen recursos captados de acreedores financieros (depositantes

y otros acreedores) que pudieran estar siendo utilizados para financiar estos

activos.

La tendencia observada de la Adecuación de Capital

de diciembre de 2007 respecto a la de diciembre de 2006, se debió

fundamentalmente, a un mayor nivel de apalancamiento de la cartera de créditos,

parte integral de los activos de riesgos.

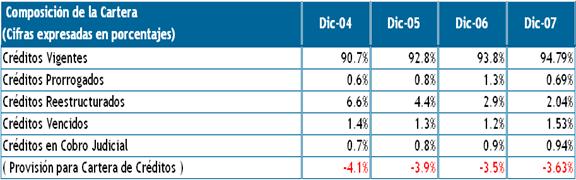

Calidad de Activos:

El crecimiento de los

créditos corrientes viene acompañado con el mejoramiento de la calidad de

La calidad de la cartera de

créditos de todas las entidades financieras, es objeto de seguimiento cotidiano

por parte de la Superintendencia y verificada en las visitas de inspección que

periódicamente se realizan y mediante el seguimiento mensual a la información

que se incorpora en la Central de Riesgo de la SIBOIF.

Rentabilidad sobre Activos

(Roa), Rentabilidad Patrimonial (Roe) y Eficiencia Administrativa:

A diciembre de 2007, el

sistema financiero nicaragüense presentó un margen financiero; después de

ajustes monetarios, de 9.14%, superior en 1.1% respecto al registrado en

diciembre de 2006. Dicho margen, fue absorbido en 1.81% por los gastos por

incobrabilidad y desvalorización de activos financieros, los que respecto a

diciembre de 2006 se incrementaron en 0.71%. Sin embargo, al margen financiero

neto de 7.33% contribuyeron favorablemente los ingresos operativos diversos

netos (2.27%), principalmente por la contribución de las comisiones por

servicios y las operaciones de compra y venta de divisas, con lo que se

determinó un Resultado Operativo Bruto de 9.60%. Dicho resultado, fue absorbido

por los gastos administrativos en 6.27%, lo que produjo un Resultado Operativo

antes de las contribuciones por ley de 3.33%. Finalmente, este Resultado se

afectó con 1.11% en concepto de las contribuciones por Leyes y Gastos por

Impuesto sobre la Renta, para arrojar un Resultado del Período de 2.21%.

Respecto a diciembre de

2006 se observó una disminución en los índices de rentabilidad. La rentabilidad

sobre activos totales (ROA), medida como proporción de los activos totales

promedio, fue 2.21% a diciembre de 2007 (2.35% en diciembre de 2006). En

términos del patrimonio (ROE), la rentabilidad alcanzó 22.50% a diciembre 2007

(25.12 en 2006). La menor rentabilidad se explica principalmente por los

menores ingresos recibidos por las inversiones en títulos del Estado y el

aumento de los gastos financieros y administrativos.

A continuación detallamos

las tasas ponderadas para cada actividad crediticia de la economía

nicaragüense, cobradas efectivamente por las instituciones financieras

supervisadas:

A continuación se detallan

las tasas que efectivamente ha pagado el sistema financiero sobre los

depósitos:

Como puede observarse en los cuadros anteriores, las tasas

crediticias y de los depósitos se han

incrementado. En la tasa crediticia, fue principalmente por el efecto del

incremento de la tasa de rendimiento de la cartera de créditos comerciales los

que estructuralmente representan el 27.6% del total cartera y también la tasa

de los créditos de vivienda). En la tasas de depósitos, el incremento se explica

por el aumento de la tasa de Depósitos a Plazo. La baja eficiencia

administrativa de las entidades financieras, han incidido en las variaciones

ascendentes de las tasas de cartera y depósitos.

Liquidez:

Al finalizar diciembre de

2007, el sistema financiero registró un saldo de disponibilidades por

C$12,477.9 millones, en tanto que, los depósitos del público ascendieron a

C$45,454.7 millones; determinándose una relación de liquidez del 27.4%. Ésta

relación de liquidez determina que, de cada C$100 (cien córdobas) captados del

público depositante, casi C$27 (veintisiete córdobas) permanecían como

disponibilidades efectivas. La relación de liquidez fue menor en 3.1 puntos

porcentuales respecto a la del 2006 que fue de 30.6%.

B- PRINCIPALES NORMAS PRUDENCIALES APROBADAS

O REFORMADAS

Durante el cuarto

trimestre se aprobaron las siguientes dos normas nuevas y una disposición:

1) Norma sobre

Requisitos Mínimos de los Prospectos de Fondos de Inversión, la norma tiene

por objeto establecer los requisitos mínimos que deben incluir las sociedades

administradoras en sus prospectos y resumen del prospecto de los fondos de

inversión que administren, asimismo, establecer los requisitos mínimos que

deben contener los anexos al prospecto de los fondos de desarrollo inmobiliario;

2) Norma sobre Tarifas

del Registro de Valores de

3) Disposición sobre Prórroga de Plazo para Dictar Normas Generales Requeridas por

Asimismo, las siguientes cuatro normas fueron

objeto de reforma integral, derogando las anteriores:

1) Norma sobre Peritos

Valuadores que Presten Servicios a las Instituciones del Sistema Financiero,

tiene por objeto regular el funcionamiento del Registro de Peritos Valuadores

de las instituciones supervisadas, la base de datos, registro, autorización,

control y seguimiento de los peritos autorizados y de los informes de

valuaciones efectuados por los mismos, el régimen de infracciones y sanciones

aplicables a los peritos y el contenido mínimo de los informes de valuación que

deberán presentar;

2) Norma sobre

Adecuación de Capital, tiene por objeto establecer las regulaciones

referidas en el Título II, Capítulo II de

3) Norma para